Como Calcular os Custos de Produção e Otimizar a Lucratividade

Saiba como calcular os custos de produção, identificar gargalos e implementar soluções eficazes para aumentar a competitividade da sua empresa.

Custos de produção englobam todos os gastos para fabricar produtos ou serviços, como matéria-prima, mão de obra e custos indiretos. Compreender, calcular e otimizar esses custos é essencial para aumentar a eficiência, rentabilidade e competitividade empresarial.

A eficiência e lucratividade de uma empresa muitas vezes são determinadas pela capacidade de compreender e gerenciar os custos de produção.

Dessa forma, entender o que constitui esses custos e como identificá-los é fundamental para qualquer negócio.

Neste artigo, mergulhamos no mundo dos custos de produção, delineando suas categorias e métodos de cálculo.

O que é custo de produção?

O custo de produção é o conjunto de todos os gastos necessários para fabricar um produto ou oferecer um serviço.

Ele inclui despesas com matéria-prima, mão de obra direta e custos indiretos de fabricação, como manutenção de máquinas e aluguel do espaço produtivo.

Por exemplo, imagine o custo de produção em uma fábrica de chocolates: ele abrange desde o cacau e outros ingredientes (matéria-prima), até a energia elétrica usada nas máquinas e os salários dos funcionários envolvidos na linha de produção.

Esses elementos são essenciais para calcular o preço final do produto e garantir que ele seja competitivo no mercado.

Compreender o que é custo de produção vai além da precificação. Ele é uma ferramenta estratégica para analisar a rentabilidade do negócio e identificar oportunidades de redução de gastos.

Para gerenciar eficientemente esses custos, muitas indústrias utilizam sistemas ERP especializados, que ajudam a controlar e otimizar todos os aspectos da produção.

Exemplos de custos de produção

Os custos de produção podem ser divididos em três categorias principais:

- Custos fixos: não variam com o volume produzido. Exemplos incluem aluguel, salários administrativos e manutenção preventiva das máquinas.

- Custos variáveis: altera-se conforme a quantidade produzida. Incluem matérias-primas, embalagens e energia elétrica consumida durante a fabricação.

- Custos indiretos: são aqueles que não podem ser atribuídos diretamente a um único produto ou serviço, como limpeza da fábrica ou supervisão geral.

Por exemplo, no cálculo do custo unitário em uma fábrica de chocolates, podemos incluir:

- Matéria-prima: cacau, açúcar, leite.

- Mão de obra direta: funcionários na linha de produção.

- Custos indiretos: energia elétrica e manutenção dos equipamentos.

Esses exemplos mostram como cada elemento contribui para formar o custo total da produção.

Compreender essas categorias também ajuda a identificar os custos diretos, que são aqueles que podem ser atribuídos diretamente à fabricação do produto ou serviço.

Para mais informações sobre isso, confira nosso artigo sobre custo direto.

Ao analisar e diferenciar os custos fixos dos variáveis, é possível tomar decisões mais precisas, calcular os custos totais e determinar o ponto de equilíbrio, contribuindo para a eficiência e a lucratividade do negócio.

Custo de Produção vs Custo de Fabricação

Embora muitas pessoas usem esses termos como sinônimos, há uma diferença importante entre custo de produção e custo de fabricação.

O custo de fabricação está diretamente relacionado ao processo produtivo dentro da fábrica, ou seja, tudo que acontece no chão de fábrica para transformar matéria-prima em produto final.

Por outro lado, o custo de produção é um conceito mais amplo. Ele inclui não apenas os custos da fabricação em si, mas também outros elementos envolvidos na operação do negócio, como despesas administrativas e logísticas.

Essa distinção é fundamental para quem busca entender profundamente sobre o processo de elaboração do orçamento de produção.

Como calcular o custo de produção?

Aqui está a fórmula para calcular o custo de produção, considerando os elementos descritos:

Custo de Produção Total = Custos Diretos + Custos Indiretos

Para calcular o custo por unidade produzida, usamos:

Custo por Unidade = Custo de Produção Total / Quantidade de Unidades Produzidas

Se você quiser incluir uma margem de lucro ou cobrir imprevistos, a fórmula pode ser ajustada para:

Custo Final por Unidade = Custo por Unidade + (Custo por Unidade × Margem de Lucro)

Exemplo Prático:

-

Custos Diretos: R$ 30.000 (matérias-primas e mão de obra direta)

-

Custos Indiretos: R$ 20.000 (energia elétrica, aluguel, manutenção, etc.)

-

Quantidade Produzida: 1.000 unidades

-

Margem de Lucro: 20%

Custo de Produção Total:

30.000 + 20.000 = R$50.000

Custo por Unidade:

50.000 / 1.000 = R$50

Custo Final por Unidade (com margem):

50 + (50 × 0,20) = R$60

Com isso, cada unidade teria um custo final de R$ 60, já incluindo a margem de lucro.

Utilizar um sistema como o Aethos ERP facilita muito esse processo ao automatizar os cálculos e fornecer relatórios detalhados!

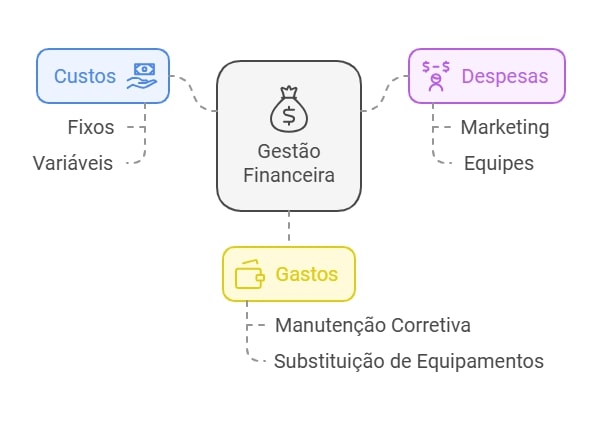

Qual a diferença entre custos, despesas e gastos?

Embora muitas vezes usados como sinônimos, esses termos possuem distinções cruciais.

Os custos de produção representam todos os gastos necessários para a fabricação de um produto ou a oferta de um serviço.

Eles abrangem desde o valor da matéria-prima até os custos com mão-de-obra.

Esses custos se dividem em fixos e variáveis, sendo os fixos valores com pouca ou nenhuma variação, independentemente do volume de produção.

Por exemplo, o aluguel do espaço de fabricação ou despesas como a conta de internet se enquadram nessa categoria.

Por outro lado, os custos variáveis são aqueles que flutuam conforme a demanda, como gastos com matérias-primas, energia elétrica, água e embalagens.

Eles se ajustam de acordo com a produção necessária em determinado período.

As despesas, por sua vez, referem-se a todos os custos relacionados à manutenção da empresa, mas que não estão diretamente ligados à produção.

Investimentos em marketing, equipes comerciais ou financeiras são exemplos claros desses gastos administrativos.

Já os gastos são aquelas despesas não planejadas que surgem, mas que continuam sendo cruciais para o negócio.

Manutenção corretiva de máquinas, substituição de equipamentos quebrados ou reposição inesperada de itens em estoque são exemplos clássicos.

Portanto, compreender a distinção entre custos, despesas e gastos é crucial para uma gestão financeira eficiente.

Essa compreensão permite à empresa tomar decisões mais informadas, planejar estrategicamente seus investimentos e alocar recursos de forma mais eficaz para garantir sua sustentabilidade e competitividade no mercado.

Como reduzir seus custos de produção?

Reduzir custos sem comprometer a qualidade do produto é um dos maiores desafios na gestão da produção.

Felizmente, existem várias estratégias que podem ser aplicadas para alcançar esse objetivo.

Otimização do layout da fábrica

Você sabia que um layout mal planejado pode aumentar significativamente seus custos?

Um fluxo ineficiente dentro da fábrica pode gerar desperdício de tempo e recursos.

Por isso, reorganizar o espaço para facilitar o deslocamento dos trabalhadores e a movimentação dos materiais pode trazer ganhos expressivos em eficiência produtiva.

Utilize um sistema para gerenciar seus custos

Um sistema ERP para indústria é indispensável quando falamos em redução de custos.

Ele permite monitorar todas as etapas do processo produtivo em tempo real, além de ajudar no controle do estoque de segurança e na identificação rápida de gargalos operacionais.

Com o Aethos ERP, por exemplo, você tem acesso a relatórios detalhados sobre seus custos diretos e indiretos, facilitando a tomada de decisões estratégicas e o monitoramento de indicadores de produção.

Lean manufacturing

O conceito do lean manufacturing (ou manufatura enxuta) tem ganhado cada vez mais espaço no setor industrial.

Ele se baseia na eliminação sistemática dos desperdícios em todas as etapas da produção.

Isso inclui desde reduzir estoques excessivos até otimizar processos que não agregam valor ao produto final.

Controle de qualidade e redução de desperdícios

Investir em controle de qualidade pode parecer um gasto adicional à primeira vista, mas, na verdade, é uma forma eficaz de economizar no longo prazo.

Produtos defeituosos geram retrabalho e desperdício — algo que pode ser evitado com inspeções regulares e padrões bem definidos.

Relações e negociações com fornecedores

Manter boas relações com seus fornecedores pode resultar em condições mais vantajosas nas compras.

Negociar prazos maiores ou descontos por volume são práticas comuns que ajudam a reduzir os custos das matérias-primas sem comprometer a qualidade.

Implementar medidas de economia de energia

Os gastos com energia elétrica representam uma parcela significativa dos custos indiretos na maioria das indústrias.

Investir em equipamentos mais eficientes ou adotar práticas sustentáveis (como desligar máquinas quando não estão em uso) pode gerar economias consideráveis ao longo do tempo.

Conclusão

Portanto, compreender os custos de produção é vital para a sustentabilidade e rentabilidade de qualquer negócio.

Habilidades essenciais para todo empreendedor incluem a capacidade de distinguir custos fixos e variáveis, calcular corretamente os custos totais e compreender a interseção entre custos, despesas e gastos.

Ao dominar esses aspectos, as empresas podem tomar decisões mais informadas, aprimorando a eficiência e maximizando os lucros.

Em síntese, a compreensão dos custos de produção não apenas afeta a saúde financeira da empresa, mas também seu potencial de crescimento e sucesso a longo prazo.